股票配资证券 凯龙洁能子公司易主只字不提, 招股书抄错同行数据

发布日期:2025-01-10 20:31 点击次数:85

新疆凯龙清洁能源股份有限公司(下称“凯龙洁能”)是一家围绕能源行业,为油气田公司提供专业技术服务,主要从事油气田放空天然气净化回收、注气业务、天然气发电及主动力服务的服务型企业。2023年6月,凯龙洁能的主板IPO申请获上交所受理,其保荐人及主承销商为东兴证券。

子公司转让只字不提

在改制为股份有限公司前,凯龙洁能曾用名为新疆凯龙能源有限公司(下称:凯龙有限)。2011年8月19日,凯龙有限成立,注册资本2,000.00万元,其中,克拉玛依市尤龙技术服务有限公司(下称:尤龙公司)认缴注册资本1,200.00万元,占注册资本的60.00%;曾强认缴注册资本600.00万元,占注册资本的30.00%;董新民(已于2013年退股)认缴注册资本200.00万元,占注册资本的10.00%。

截至招股书签署日(2023年6月10日),曾强直接持有凯龙洁能25.32%的股份,又通过尤龙公司间接控制凯龙洁能49.37%的股份,合计控制凯龙洁能74.69%的股份,为凯龙洁能实控人。曾强的兄弟姐妹曾伟、曾松及曾洁系其一致行动人,分别直接持有凯龙洁能0.06%、0.12%和0.06%的股份。尤龙公司为凯龙洁能的控股股东,主要从事特种车辆服务,包括连续油管服务等。凯龙洁能在一轮回复中称,尤龙公司与凯龙洁能主营业务同属油田技术服务大类,但实际经营活动区别较大,不构成同业竞争。

公开信息显示,2016年至2019年,凯龙洁能曾在新三板挂牌。期间,凯龙洁能在2016年6月发布的公开转让说明书显示,巴州同益新能源有限公司(下称:巴州同益新)为尤龙公司的控股子公司,主要业务为天然气项目投资、天然气发电项目投资和无仓储批发天然气(CNG)等。新疆尤龙燃气有限公司(下称:尤龙燃气)也是尤龙公司的控股子公司,主要业务为天然气项目投资,批发零售天然气设备等。

凯龙洁能称,因巴州同益新、尤龙燃气在报告期内(指2013年至2015年11月)尚未经营,所以与自身不存在同业竞争。尤龙公司承诺在凯龙洁能挂牌后12个月内将巴州同益新和尤龙燃气通过股权转让等方式变更为凯龙洁能的子公司。

凯龙洁能的2017年年报披露,为避免同业竞争,其已收购巴州同益新和尤龙燃气100.00%的股权。股权收购款已付讫,相应工商变更工作也已经完成。

不过,凯龙洁能此次IPO的招股书显示,短短几年内,巴州同益新与尤龙燃气的境遇又有转变。

招股书显示,2020年1月,尤龙燃气注销,自注销之日起不再纳入公司合并财务报表范围。而巴州同益新摇身一变,又成为尤龙公司的全资子公司,且“尚未开展实际业务”。招股书和一轮回复对巴州同益新的相关控制权转移事项只字未提。

企查查官网显示,凯龙洁能退出巴州同益新的股东行列同样是在2020年1月,退出时持股比例为100%。

图片截自企查查

招股书披露,截至招股书签署日,控股股东、实际控制人、实际控制人近亲属及其控制的其他企业中,存在实际经营活动的企业仅为尤龙公司,而尤龙公司的实际经营业务与凯龙洁能的主营业务存在显著差异,因而不存在构成重大不利影响的同业竞争的情况。

不过,凯龙洁能当初曾经为避免同业竞争而从控股股东尤龙公司手中收购巴州同益新,如今巴州同益新又重新回归尤龙公司怀抱,同业竞争风险是否真的已经消除?

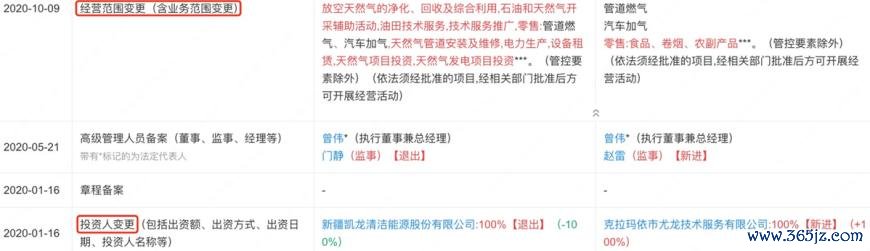

企查查公示信息显示,2020年10月,巴州同益新原经营范围中“放空天然气的净化、回收及综合利用”等已被剔除,现经营范围为“管道燃气、汽车加气”等,这一经营范围的变更不知是否是为了规避同业竞争风险。

图片截自企查查

据2023年2月颁布并生效的《公开发行证券的公司信息披露内容与格式准则第57号——招股说明书》显示,拟上市公司应在招股书中简要披露重要子公司和其他子公司、参股公司的主营业务情况以及股权结构等。巴州同益新的主营业务情况以及股权结构均在报告期内(指2020年至2022年,下同)发生了变动,凯龙洁能招股书对此却只字未提,或涉嫌信披遗漏。

此外,巴州同益新在凯龙洁能挂牌新三板期间是否确如公开转让说明书所说“无实际经营”、“不存在同业竞争”或也存疑。

2021年8月,新三板公司巨创计量(831434.NQ)发布了一则涉诉公告,将巴州同益新列为被告之一。公告内容显示:2015年8月,巨创计量与巴州同益新签订《加气机加气柱采购合同(合同编号:TY201508JC)》,约定为巴州同益新提供7套CNG加气机及全自动控制系统以及3套CNG加气柱,合同总价950,000.00元;巨创计量已交付合同标的物并完成安装调试工作。

另据来源于中国新疆网的公开报道,2014年9月,轮台县与巴州同益新签订3.8亿元“气化乡镇及钻井队钻机汽化项目”。来源于新疆天山网的报道中还提到,气化乡镇及钻井队钻机汽化项目包括气化钻机和气化乡镇两部分;其中,气化钻机项目以燃气发电代替传统柴油发电,做到降本增效,节能减排。需注意的是,凯龙洁能的主营业务包含天然气发电及主动力服务,“燃气发电服务”亦包含在内。

招股书抄错同行数据

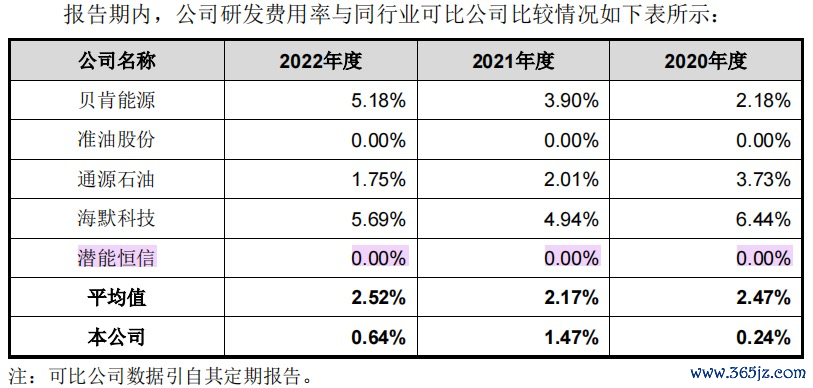

凯龙洁能招股书披露,报告期各期,其研发费用金额分别为58.22万元、447.40万元和330.63万元,占营业收入的比例较低,分别为0.24%、1.47%和0.64%。与之相对的是,可比公司潜能恒信的研发费用率一直为0.00%。

图片截自凯龙洁能招股书

潜能恒信是一家以勘探开发一体化技术服务和油气勘探开发投资并举的综合性石油勘探开发公司,也是一家高新技术企业。该公司成立于2003年,并于2011年3月登陆创业板。

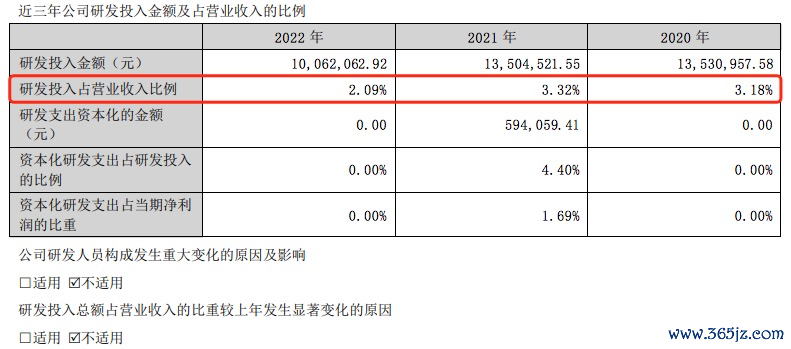

潜能恒信的2022年年度报告显示,报告期内,其研发投入金额分别约为1,353.10万元、1,350.45万元和1,006.21万元,其中2021年度包含研发支出资本化金额59.41万元。其研发投入占营业收入比例分别为3.18%、3.32%和2.09%,费用化研发支出占营业收入比例分别为3.18%、3.18%和2.09%。这与凯龙洁能招股书披露的数据并不相符。

图片截自潜能恒信2022年年报

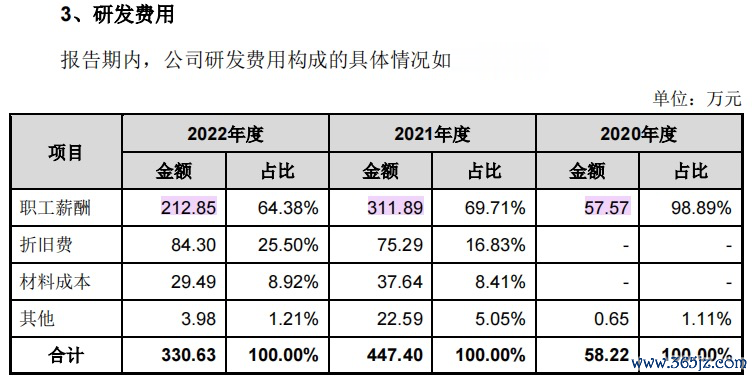

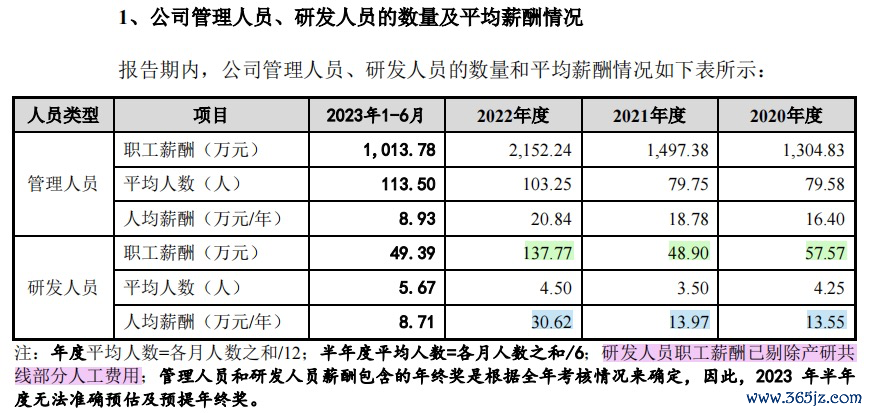

此外,招股书还披露,报告期内,凯龙洁能归属于研发费用的职工薪酬金额分别为57.57万元、311.89万元和212.85万元。

而据一轮回复披露,报告期内,凯龙洁能的研发人员职工薪酬总额分别为57.57万元、48.90万元和137.77万元,报告期后两年与招股书披露金额差距较大。一轮回复称:“研发人员职工薪酬已剔除产研共线部分人工费用”。

与2021年相比,2022年凯龙洁能归属于研发费用的职工薪酬金额由311.89万元下降为212.85万元,研发人员职工薪酬却从48.90万元增加至137.77万元。报告期内,研发人员平均薪酬分别为13.55万元/年、13.97万元/年、30.62万元/年,波动较大。招股书显示,截至2022年年末,凯龙洁能研发人员仅5人。

图片截自凯龙洁能招股书

图片截自凯龙洁能一轮回复

而招股书中,凯龙洁能对“产研共线”只字未提股票配资证券,一轮回复也未对相关内容作解释。不知凯龙洁能的研发活动与生产活动能否清晰区分,是否存在研发费用和生产成本混同的情形。